۲۰

آبان

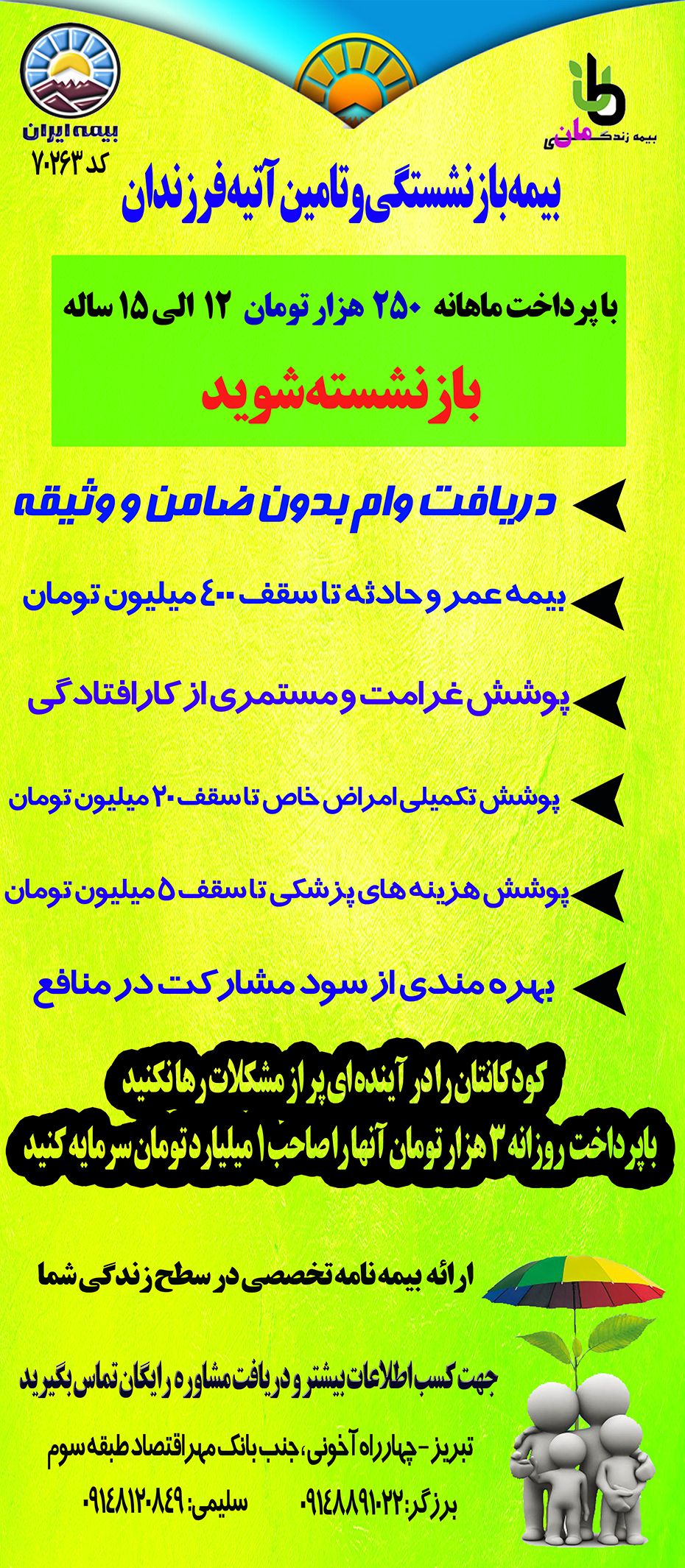

با توجه به اینکه بیمه عمر مان یک طرح دو سر برد میباشد یعنی علاوه بر اینکه دارای پوششهای عالی مانند: وام-نقص عضو-ازکارافتادگی-بیماریهای خاص-هزینه های پزشکی و سرمایه فوت و... است، دارای مزیت سرمایه گذاری مطمین نیز میباشد و سالانه علاوه بر سود تضمینی، بیمه گذار را در 85 درصد سود عایدی شرکت (سود مشارکت ) سهیم میکند بنابرین یکی از ویژگی های افراد موفق تخصیص بخش قابل توحهی از سرمایه شان برای بیمه عمر میباشد چرا که بیمه عمر علاوه بر مزایای بالا میتواند آن بخشی از سرمایه شان که بیمه شده معاف از مالیات بر درآمد وارث گردد و سرمایه بیمه نامه شان قابل توقیف نمیباشد .

البته فرمولی نیز برای اقشار متوسط و متوسط به پایین وجود دارد که متناسب با سطح زندگی شان بیمه عمر تهیه کنند(10الی 15 درصد درآمد)

تحقیقات نشان داده 10 الی 15 درصد درآمد اشخاص درصورت پس انداز متناسب با سطح زندگی آنها بوده و در صورتی که بصورت مرکب و تضمینی سود کسب کند(بیمه عمر) مبلغ قابل توجهی در پایان قرارداد جمع خواهد شد ولی در صورتی که پس انداز بیش از 15درصد باشد در سایر هزینه های زندگی خلل به وجود خواهد آورد و بیمه نامه معلق خواهد ماند چرا که امکان دارد شخص توانایی پرداخت اقساط آتی بیمه نامه را نداشته باشد و در صورتی که حق بیمه کمتر از 10درصد باشد ، پس انداز کمتر از سطح زندگی شخص و ناچیز خواهد بود و در آینده کمک قابل توجهی به زندگی فرد نخواهد کرد.

ماده 1) تعاریف

1-1) بیمه گر: شرکت سهامی بیمه ایران می باشد که بیمه نامه را صادر و در ازاء انجام تعهدات بیمهگذار، تعهدات خود را طبق شرایط مندرج در بیمه نامه انجام می دهد.

2-1) بیمه گذار: شخص حقیقی یا حقوقی است که قرارداد بیمه را با بیمه گر منعقد و پرداخت حق بیمه را تعهد می نماید. بیمهگذار و بیمه شده ممکن است یک نفر باشند. چنانچه بیمه گذار و بیمه شده شخص واحدی نباشند، رضایت کتبی بیمه شده ضروری است و امضای وی در فرم پیشنهاد به عنوان رضایت کتبی تلقی میشود.

1-2-1) در مواردی که بیمه شده اهلیت قانونی نداشته باشد اظهارات کتبی ولی یا قیم او قابل استناد خواهد بود.

3-1) بیمه شده: شخص حقیقی است که فوت یا حیات او موضوع بیمه بوده و سن، وضعیت سلامت و نوع فعالیت وی اساس محاسبه حق بیمه، ذخیره ریاضی و صدور بیمه نامه می باشد.

4-1) حق بیمه: وجهی است که بیمه گذار پرداخت آن را طبق شرایط خصوصی مندرج در بیمه نامه تعهد نموده است.

5-1) موضوع بیمه : عبارت است از تعهد بیمه گر به پرداخت سرمایه فوت و ذخیره ریاضی در صورت فوت بیمه شده در طول اعتبار بیمه نامه یا پرداخت ذخیره ریاضی در صورت حیات بیمه شده

در پایان اعتبار بیمه نامه در ازاء انجام تعهدات بیمه گذار.

6-1) مدت بیمه : مدت زمانی است که از ساعت 24 تاریخ شروع بیمه نامه آغاز و خاتمه آن در ساعت 24 تاریخ انقضا بیمه نامه می باشد.

7-1) استفاده کننده(گان) : شخص حقیقی یا حقوقی است که توسط بیمه گذار تعیین و قرارداد بیمه به نفع او منعقد می گردد.

1-7-1) در صورتیکه بیمه گذار و بیمه شده شخص واحدی نباشند، رضایت کتبی بیمه شده جهت تعیین یا تغییر استفاده کننده ضروری است و امضای وی در فرم پیشنهاد یا فرم درخواست تغییر استفاده کننده به عنوان رضایت کتبی تلقی می شود.

2-7-1) استفاده کننده ممکن است بیش از یک نفر باشد که در اینصورت می بایست توسط بیمه گذار در فرم پیشنهاد سهم و اولویت هر کدام مشخص شود.

تبصره : در صورت عدم تعیین استفاده کننده در بیمه نامه، در صورت فوت بیمه شده، منافع بیمه نامه به وراث قانونی بیمه شده پرداخت خواهد شد .

8-1) سرمایه فوت: مبلغی است که بیمه گر متعهد می گردد در صورت فوت بیمه شده در طول مدت بیمه، طبق شرایط خصوصی مندرج در بیمه نامه به استفاده کننده پرداخت نماید.

9-1) ذخیره ریاضی: مبلغی است که هر ساله پس از کسر هزینه ها از از حق بیمه دریافتی باقی می ماند و با ذخیره ریاضی بیمه نامه در پایان سال قبل جمع شده و هر ساله سودی با نرخ سود فنی علی الحساب به آن اضافه می شود.

10- 1) بازخرید : عبارت است از انصراف بیمه گذار از ادامه بیمه نامه قبل از پایان مدت بیمه نامه .

11-1) ارزش بازخرید : عبارت است از حداقل۹۰ درصد ذخیره ریاضی بیمه نامه .

12-1) تعلیق: وضعیتی از بیمه نامه است که در آن وضعیت بیمه گر هیچ گونه تعهدی نسبت به پوشش های بیمه ای ندارد.

13-1) سال بیمه ای : برابر با یکسال تمام شمسی است که از تاریخ شروع اعتبار بیمه نامه در سال اول آغاز و هر ساله به همان ترتیب تا پایان اعتبار بیمه نامه ادامه خواهد یافت .

14-1) فرم پیشنهاد : مجموعه ای از سوالات و پرسشهایی است که بیمه گذار و بیمه شده آنرا تکمیل و بیمه گر بر اساس آن نسبت به ارزیابی خطر و در صورت قبول آن نسبت به صدور بیمهنامه اقدام می نماید.

15-1) نرخ سود فنی علی الحساب : نرخ سود سالیانه تعیین شده ای است که بر اساس آیین نامه های مصوب شورای عالی بیمه در ذخیره بیمه نامه اعمال می گردد و در جداول پیوست بیمهنامه نیز درج گردیده است.

16-1) مشارکت در منافع : عبارت است از مشارکت بیمه گذار در حداقل 85 درصد منافع احتمالی حاصل از معاملات بیمه ای ذخیره های ریاضی بیمه های زندگی.

در راستای گسترش و توسعه بیمه های زندگی بین کلیه اقشار جامعه، شرکت سهامی بیمه ایران اقدام به طراحی و ارائه محصولی غنی و منعطف نموده که قادر به برآورده کردن انتظارات و تامین نیازهای آحاد جامعه با سطوح درآمدی و طبقات سنی متفاوت باشد.

چرا بیمه زندگی مان؟!

نگرانی پیوسته انسان از آینده و مخاطرات پیش رو، وی را وادار به شناسایی روش های مقابله با عواقب احتمالی می نماید. از جمله روش هایی که انسان هوشمند برای رویارویی با خطرها و تأمین شرایط اقتصادی، روانی و … خود فراهم آورده، ابزار »بیمه « است. خانواده، هنگامی که منبع اصلی درآمدش در اثر خطراتی از قبیل مرگ زودرس، ازکارافتادگی، بیکاری و یا فرارسیدن ایام پیری و بازنشستگی از بین می رود؛ در صورتی که منابع دیگری برای جایگزینی نداشته باشد در وضع بسیار بدی قرار می گیرد. در چنین شرایطی با خرید بیمه زندگی می توان با چنین پیامدهای سوئی مقابله کرد. همچنین بیمه زندگی بهترین راه برای فراهم کردن حداقل پس اندازی برای بیمه شده است که در آینده، زمانی که وی پیر شده و توانایی کار کردن و فعالیت اقتصادی را ندارد میتواند از آن استفاده کند.

در راستای گسترش و توسعه بیمه های زندگی بین کلیه اقشار جامعه، شرکت سهامی بیمه ایران اقدام به طراحی و ارائه محصولی غنی و منعطف نموده که قادر به برآورده کردن انتظارات و تامین نیازهای آحاد جامعه با سطوح درآمدی و طبقات سنی متفاوت باشد.

این محصول خاص شرکت سهامی بیمه ایران که با نام تجاری “بیمه زندگی مان” معرفی شده، علاوه بر داشتن کلیه مزایا و نقاط قوت محصولات مشابه در بازار بیمه کشورمان، ویژگی ها و مزایای منحصر به فردی را دارا می باشد که باعث شده این محصول گوی سبقت را از رقبای خود ربوده و برتری معناداری در میزان تقاضا و استقبال مردم داشته باشد. در این مجال کوتاه تنها به بیان بخشی از ویژگی های منحصربه فرد بیمه زندگی مان بشرح ذیل می پردازیم:

نهالی نو ، از ریشه ای کهن

فردا همین امروز ساخته می شود ……

شرکت بیمه ایران به عنوان اولین شرکت بیمهی ایرانی و شرکتی پیشرو، با هدف ارایه مناسب ترین پوشش بیمه ای و تامین نیازهای آحاد مردم، اقدام به طراحی و ارایه بیمهی زندگی “مان” نموده است.

بیمهی زندگی “مان” داشتن آرامشی پایدار در این عصر ناپایدار.

افراد زیادی تصور میکنند بیمهی زندگی هم هزینه دارد و هم ابزاری پیچیده است! این در حالی است که “مان” ابزاری است قوی و انعطاف پذیر برای محافظت از زندگی خودتان و زندگی کسانی که دوستشان دارید. “مان” به کمک شما میآید و مشکلات امروز و فردای شما را در نظر گرفته و به حل آنها کمک میکند، در این صورت خرید بیمهی زندگی “مان” ارزشمند خواهد بود. بیمهی زندگی “مان” این امکان را فراهم می نماید، بدون تغییر در شرایط فعلی، امنیت، آرامش و امید را به عزیزان تان هدیه کنید.

گاهی یک بیمه نامه، فقط یک خواسته شما را برآورده می سازد، اما بیمه زندگی “مان” متناسب با خواسته ها و نیازهای شما طراحی شده و می تواند ترکیبی از مهم ترین خواسته های شما را برآورده سازد.

مزایای بیمه ای “مان”

1) عدم محدودیت سنی و امکان صدور بیمه نامه از بدو تولد.

2) پرداخت 5 تا 35 برابر حق بیمه سالیانه به استفاده کننده(گان) در صورت فوت بیمه شده با توجه به شرایط بیمه نامه.

3) پرداخت 5 تا 140 برابر حق بیمه سالیانه به استفاده کننده(گان) در صورت فوت بیمه شده بر اثر حادثه (پوشش فوت به هر علت + پوشش حادثه)

4) پرداخت تا 100 درصد سرمایه فوت به هر علت در صورت نقص عضو و یا از کار افتادگی کلی و جزئی دائم بیمه شده بر اثر حادثه.

5) پرداخت تا 20 درصد سرمایه فوت به هر علت برای هزینه های پزشکی ناشی از وقوع خطرات مشمول بیمه های حوادث به بیمه شده .

6) پوشش تکمیلی معافیت از پرداخت حق بیمه و برخورداری از تمام مزایای بیمه زندگی در صورت از کارافتادگی کامل و دائم بیمهگذار بر اثر حادثه تا پایان مدت بیمه نامه.

7)پرداخت 1 تا 3برابر آخرین حق بیمه پرداختی سالیانه بیمه گذار و به مدت ده سال، در صورت از کارافتادگی کامل و دائم بر اثر حادثه بیمه شده

8) پوشش رایگان فوت در اثر حادثه تا زمان صدور و حداکثربه مدت 7 روز.

9) پرداخت 25 درصد سرمایه فوت و حداکثر به میزان اندوخته ریاضی بیمه گذار به بیمه شده هایی که در آخرین سال حیات خود قرار دارند.

10)معافیت استفاده کنندگان از مالیلت بر درامد و ارث

11) پرداخت تا 25 درصد سرمایه فوت و حداکثر به میزان 200.000.000 ریال به صورت بلاعوض در صورت ابتلا شدن بیمه شده به یکی از امراض خاص و یا پیوند اعضاء اصلی بدن.

12) پرداخت تا 50 درصد سرمایه فوت و حداکثر به میزان 300.000.000 ریال به صورت بلاعوض در صورت ابتلا شدن بیمه شده به بیماری سرطان

13) امکان ادامه پوشش های تبعی بیمه نامه در صورت عدم پرداخت حق بیمه توسط بیمهگذار و تامین حق بیمه از محل ذخیره ریاضی

مزایای سرمایه گذاری “مان”

1) در بیمه زندگی مان، بیمه گذار علاوه بر سود علی الحساب تضمینی، در 85 درصد منافع حاصله از سرمایه گذاری بیمه گر بر روی ذخیره بیمه نامه مشارکت دارد.

2) امکان تبدیل کل یا بخشی از اندوخته بیمه نامه به بیمه بازنشستگی در پایان مدت بیمه نامه.

3) ارایه اطلاعات مالی شفاف و کامل در پایان هر دوره از شرایط مالی بیمه نامه شامل سرمایهبیمه، کل حق بیمه پرداختی، میزان اندوخته و سایر موارد …..

4) امکان دریافت وام تا 90 درصد ارزش بازخریدی بیمه نامه از پایان سال دوم بدون نیاز به ضامن

5) امکان بازخرید بیمه نامه یا بخشی از بیمه نامه بدون محدودیت زمانی، در صورت وجود ارزش بازخریدی.

جدول نمونه تعهدات :

جدول بیمه زندگی “مان” فرد 30 ساله با پرداخت حق بیمه سالیانه 6.000.000 ریال وسرمایه فوت 150.000.000 ریال و اعمال پوشش های فوت، نقص عضو ناشی از حادثه، امراض خاص، پوشش سرطان، پوشش معافیت و مستمری و افزایش سالیانه %10 سرمایه فوت و حق بیمه به شرح ذیل می باشد: