نهالی نو ، از ریشه ای کهن

فردا همین امروز ساخته می شود ……

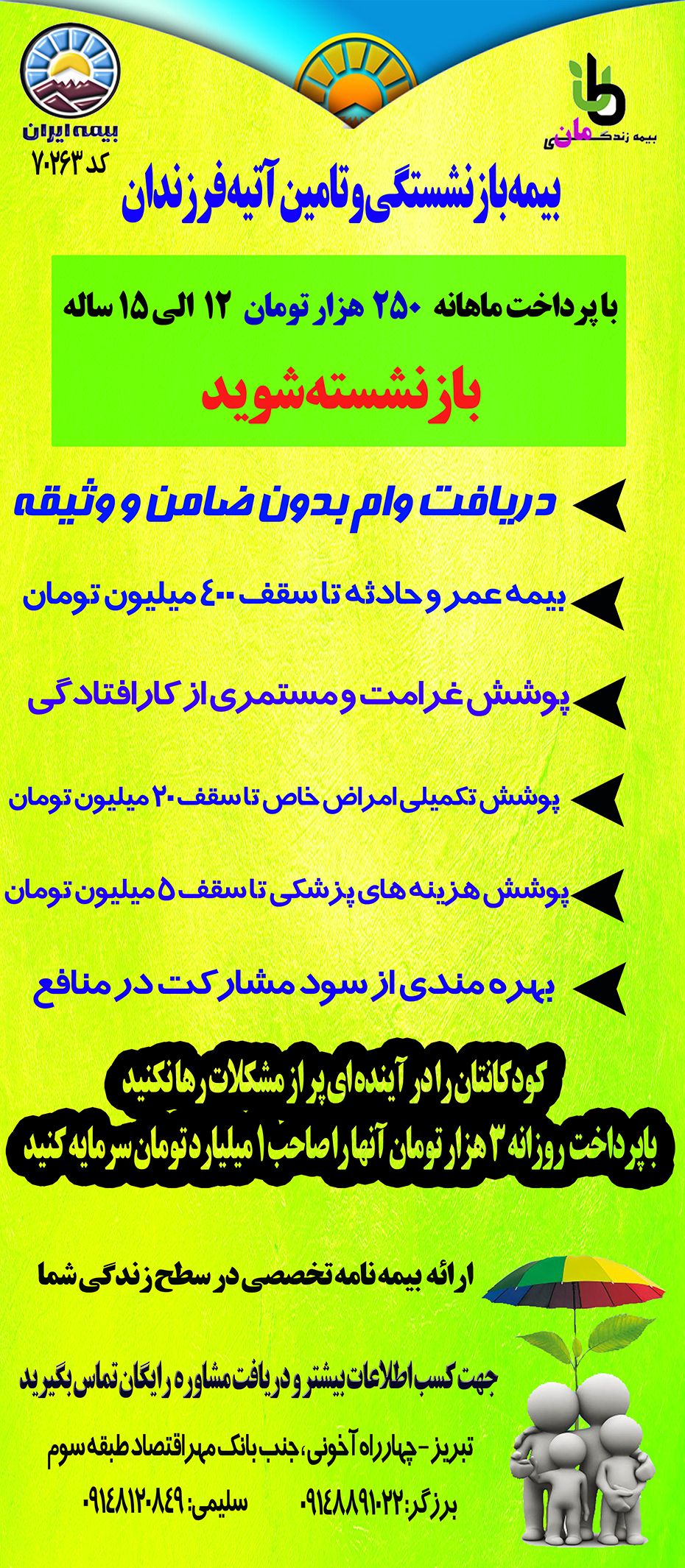

شرکت بیمه ایران به عنوان اولین شرکت بیمهی ایرانی و شرکتی پیشرو، با هدف ارایه مناسب ترین پوشش بیمه ای و تامین نیازهای آحاد مردم، اقدام به طراحی و ارایه بیمهی زندگی “مان” نموده است.

بیمهی زندگی “مان” داشتن آرامشی پایدار در این عصر ناپایدار.

افراد زیادی تصور میکنند بیمهی زندگی هم هزینه دارد و هم ابزاری پیچیده است! این در حالی است که “مان” ابزاری است قوی و انعطاف پذیر برای محافظت از زندگی خودتان و زندگی کسانی که دوستشان دارید. “مان” به کمک شما میآید و مشکلات امروز و فردای شما را در نظر گرفته و به حل آنها کمک میکند، در این صورت خرید بیمهی زندگی “مان” ارزشمند خواهد بود. بیمهی زندگی “مان” این امکان را فراهم می نماید، بدون تغییر در شرایط فعلی، امنیت، آرامش و امید را به عزیزان تان هدیه کنید.

گاهی یک بیمه نامه، فقط یک خواسته شما را برآورده می سازد، اما بیمه زندگی “مان” متناسب با خواسته ها و نیازهای شما طراحی شده و می تواند ترکیبی از مهم ترین خواسته های شما را برآورده سازد.

مزایای بیمه ای “مان”

1) عدم محدودیت سنی و امکان صدور بیمه نامه از بدو تولد.

2) پرداخت 5 تا 35 برابر حق بیمه سالیانه به استفاده کننده(گان) در صورت فوت بیمه شده با توجه به شرایط بیمه نامه.

3) پرداخت 5 تا 140 برابر حق بیمه سالیانه به استفاده کننده(گان) در صورت فوت بیمه شده بر اثر حادثه (پوشش فوت به هر علت + پوشش حادثه)

4) پرداخت تا 100 درصد سرمایه فوت به هر علت در صورت نقص عضو و یا از کار افتادگی کلی و جزئی دائم بیمه شده بر اثر حادثه.

5) پرداخت تا 20 درصد سرمایه فوت به هر علت برای هزینه های پزشکی ناشی از وقوع خطرات مشمول بیمه های حوادث به بیمه شده .

6) پوشش تکمیلی معافیت از پرداخت حق بیمه و برخورداری از تمام مزایای بیمه زندگی در صورت از کارافتادگی کامل و دائم بیمهگذار بر اثر حادثه تا پایان مدت بیمه نامه.

7)پرداخت 1 تا 3برابر آخرین حق بیمه پرداختی سالیانه بیمه گذار و به مدت ده سال، در صورت از کارافتادگی کامل و دائم بر اثر حادثه بیمه شده

8) پوشش رایگان فوت در اثر حادثه تا زمان صدور و حداکثربه مدت 7 روز.

9) پرداخت 25 درصد سرمایه فوت و حداکثر به میزان اندوخته ریاضی بیمه گذار به بیمه شده هایی که در آخرین سال حیات خود قرار دارند.

10)معافیت استفاده کنندگان از مالیلت بر درامد و ارث

11) پرداخت تا 25 درصد سرمایه فوت و حداکثر به میزان 200.000.000 ریال به صورت بلاعوض در صورت ابتلا شدن بیمه شده به یکی از امراض خاص و یا پیوند اعضاء اصلی بدن.

12) پرداخت تا 50 درصد سرمایه فوت و حداکثر به میزان 300.000.000 ریال به صورت بلاعوض در صورت ابتلا شدن بیمه شده به بیماری سرطان

13) امکان ادامه پوشش های تبعی بیمه نامه در صورت عدم پرداخت حق بیمه توسط بیمهگذار و تامین حق بیمه از محل ذخیره ریاضی

مزایای سرمایه گذاری “مان”

1) در بیمه زندگی مان، بیمه گذار علاوه بر سود علی الحساب تضمینی، در 85 درصد منافع حاصله از سرمایه گذاری بیمه گر بر روی ذخیره بیمه نامه مشارکت دارد.

2) امکان تبدیل کل یا بخشی از اندوخته بیمه نامه به بیمه بازنشستگی در پایان مدت بیمه نامه.

3) ارایه اطلاعات مالی شفاف و کامل در پایان هر دوره از شرایط مالی بیمه نامه شامل سرمایهبیمه، کل حق بیمه پرداختی، میزان اندوخته و سایر موارد …..

4) امکان دریافت وام تا 90 درصد ارزش بازخریدی بیمه نامه از پایان سال دوم بدون نیاز به ضامن

5) امکان بازخرید بیمه نامه یا بخشی از بیمه نامه بدون محدودیت زمانی، در صورت وجود ارزش بازخریدی.

جدول نمونه تعهدات :

جدول بیمه زندگی “مان” فرد 30 ساله با پرداخت حق بیمه سالیانه 6.000.000 ریال وسرمایه فوت 150.000.000 ریال و اعمال پوشش های فوت، نقص عضو ناشی از حادثه، امراض خاص، پوشش سرطان، پوشش معافیت و مستمری و افزایش سالیانه %10 سرمایه فوت و حق بیمه به شرح ذیل می باشد: